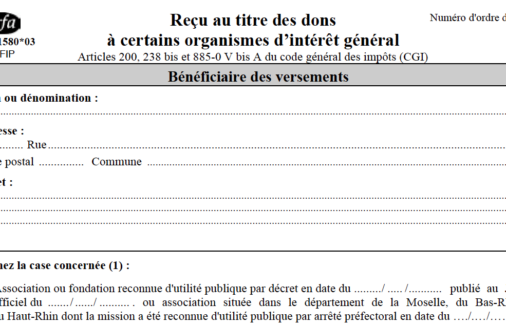

Le décret autorisant le don de jours de congés est paru !

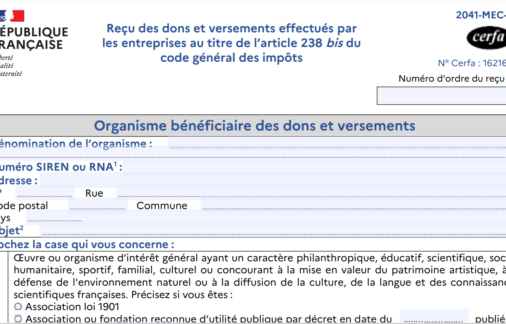

Après le don de congés à un collègue parent d'enfant gravement malade ou proche aidant, le don de jours de repos à certains organismes d'intérêt général est dorénavant possible. Cet article détaille les modalités prévues par le décret autorisant le don de jours de congés à certaines associations et fondations, paru le 20 février 2025. Le décret d'application de la…