La délivrance d’un reçu fiscal pour les dons des particuliers permet à ces derniers, lorsque l’organisme qui le délivre est éligible, de bénéficier d’une réduction d’impôt. La logique est dorénavant la même pour le mécénat des entreprises. Cet article présente les obligations légales et les bonnes pratiques relatives à la délivrance d’un reçu fiscal pour les dons des particuliers. Il s’adresse donc avant tout aux organismes qui font appel à la générosité des particuliers. Mais il s’adresse aussi à ces derniers pour qu’ils puissent s’assurer de bénéficier des mécanismes de réduction d’impôt auxquels ils ont droit.

Ce dossier traite des réductions d’impôt sur le revenu et sur la fortune immobilière, des droits de mutation des legs et donations, et du mécénat d’entreprises. Sont aussi abordées les notions d’organisme d’intérêt général et reconnus d’utilité publique et les procédures de rescrits à la disposition des associations et fondations.

Quel est le format du reçu fiscal pour les dons des particuliers ?

Les politiques publiques incitent les particuliers à donner à certains organismes d’intérêt général. Deux mécanismes existent. La réduction de l’impôt sur le revenu d’abord. Elle prévoit deux taux et deux plafonds de réduction selon le type d’organisme bénéficiaire (article 200 du CGI). La réduction de l’impôt sur la fortune immobilière (IFI), ensuite. Cette dernière cible un panel d’organismes bénéficiaires plus restreint (article 978).

Pour pouvoir bénéficier de ces réductions d’impôts, les particuliers doivent être en mesure de présenter la preuve qu’ils ont bien réalisé un versement. C’est tout l’intérêt du reçu fiscal pour les dons. Son importance est d’ailleurs soulignée par la création de l’article 313 BO concomitante à l’IFI. Les contribuables qui déclarent leurs impôts au format papier doivent joindre les reçus fiscaux à leur déclaration. Ceux qui déclarent leurs impôts sur internet doivent renseigner des informations détaillées fournies par l’organisme bénéficiaire du don sur le reçu fiscal.

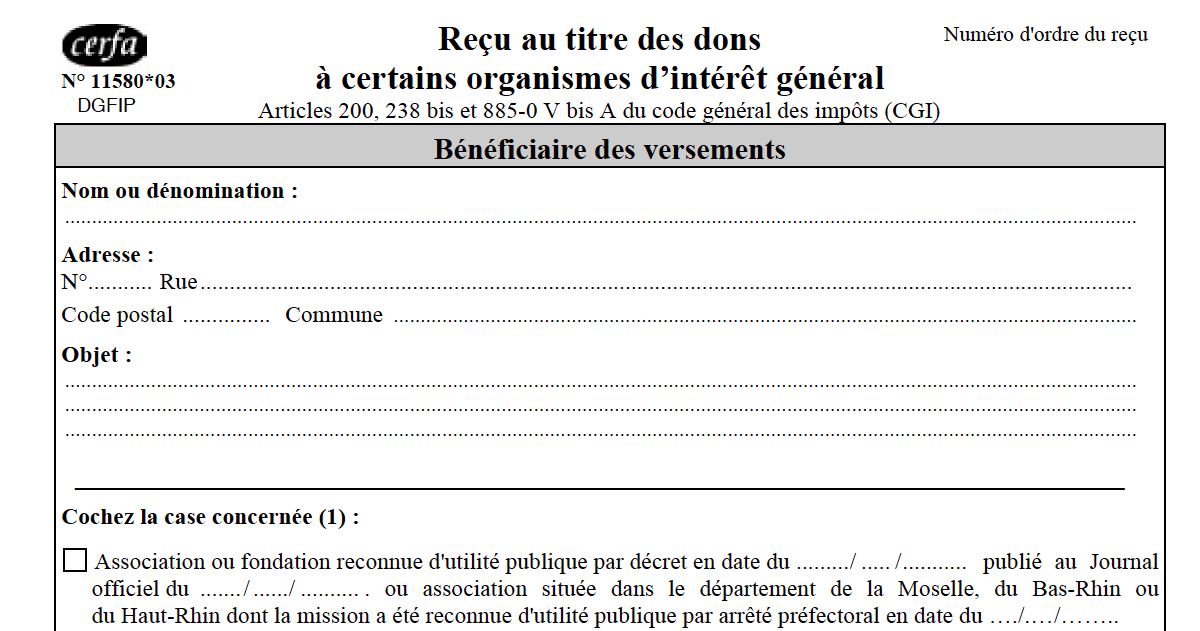

Un cerfa unique, mais dont l'usage n'est pas obligatoire

Le service des impôts met à disposition un modèle de reçu fiscal pour les dons. L’arrêté du 26 juin 2008 créé le cerfa « reçu au titre des dons à certains organismes d’intérêt général ». Sa conception montre la complexité des catégories d’organismes d’intérêt général que le législateur entend soutenir par les mécanismes d’incitations fiscales. L’organisme qui délivre le reçu doit en effet cocher la catégorie à laquelle il appartient parmi 19 cases. Certaines catégories se recoupent. Néanmoins, il appartient aux organismes de ne cocher qu’une case, qui est la description la plus restrictive de leur activité.

Ce choix est stratégique car il n’offre pas les mêmes possibilité de réduction d’impôt pour le donateur. Ainsi, par exemple, un don à une « association fournissant gratuitement une aide alimentaire ou des soins médicaux à des personnes en difficulté ou favorisant leur logement » ouvre droit à une réduction de l’impôt sur le revenu de 75% du montant du don, dans la limite de 521 euros. Si cette même association se décrit comme un organisme d’intérêt général, le montant de la réduction n’est que de 66% du montant du don. De même, une association d’intérêt général qui porte un atelier chantier d’insertion a tout intérêt à se présenter comme tel. Cette caractéristique ouvre en effet à ses donateurs la possibilité de réduire leur IFI de 75% du montant de leur don, dans la limite de 50 000 euros.

Pour s’assurer de la bonne compréhension de ces subtilités par le donateur, le cerfa prévoit une rubrique dédiée. L’organisme qui utilise ce formulaire coche l’article de loi qui prévoit la réduction d’impôt auquel le reçu fiscal pour le don ouvre droit.

Les mentions obligatoires et le format du reçu fiscal pour les dons

Toutefois, ce cerfa de reçu fiscal pour les dons ne constitue qu’un modèle. Selon le BOFIP sa présentation peut donc être aménagée. L’organisme qui délivre un reçu fiscal doit néanmoins respecter quelques contraintes.

Le reçu doit respecter une forme. Il ne saurait être de taille inférieure à 10 x 21 centimètres, ni supérieure à 21 x 30,5 centimètres. Un A4 convient donc très bien. Quoi qu’il en soit, les organismes peuvent délivrer les reçus fiscaux en format numérique.

Par ailleurs, toutes les mentions figurant au cerfa doivent apparaitre.

- L’organisme peut cependant n’indiquer que la catégorie à laquelle il appartient, parmi les 19. Pour la case « autre » du cerfa, l’organisme doit préciser son objet de sorte qu’il permette de vérifier qu’il concoure bien à un but philanthropique, éducatif, scientifique, etc. (article 200-1 du CGI).

- L’adresse du donateur doit être complète.

- Le montant du don figure en chiffres et en lettres. Cependant pour les reçus établis par informatique, il suffit d’encadrer la somme en chiffres d’astérisques.

- Seul le montant du versement ouvrant droit à la réduction d’impôt doit être indiqué.

- La mention « le versement est consenti à titre gratuit, sans contrepartie directe ou indirecte au profit du donateur » est stipulée.

- Le reçu présente la signature d’une personne habilitée à encaisser les versements.

- La date du paiement. Pour un reçu couvrant plusieurs dons sur une année, la formule « cumul 20xx » est acceptée.

Pour aller plus loin

Toutes les associations et fondations ne sont pas d’intérêt général, parfois même lorsqu’elles sont reconnues d’utilité publique. Et tous les organismes d’intérêt général ne sont pas autorisés à émettre des reçus fiscaux ouvrant droit à une réduction d’impôt. Les organismes qui s’interrogent sur leur capacité à émettre un reçu fiscal pour les dons peuvent solliciter le fisc pour obtenir confirmation. C’est la procédure de rescrit fiscal mécénat.

L’article est très bien écrit.

Les reçus de don constituent des formes de communication qu’un donateur peut utiliser pour officiellement reconnaître un don. Ils constituent une forme d’accusé de réception qui permet au donateur de suivre les dons et de savoir que son don a été reçu. Un reçu de don est une pièce essentielle que les donateurs peuvent utiliser pour réclamer des déductions caritatives dans leur déclaration de revenus.