Tout le blog (filtres par thématiques)

Articles pour les associations et fondations

Articles pour les mécènes et philanthropes

Articles pour le secteur public et parapublic

Articles généralistes

Toutes nos publications à télécharger

Le droit des organismes à but non lucratif

Dons, libéralités et mécénat d'entreprise

Qui sommes-nous ?

Inscription aux newsletters

Contactez-nous !

Le concept d’impact social devient de plus en plus incontournable pour les politiques publiques, les entreprises et les acteurs de l’économie sociale et solidaire. L’OCDE et l’Union européenne viennent de publier sur le sujet un [...]

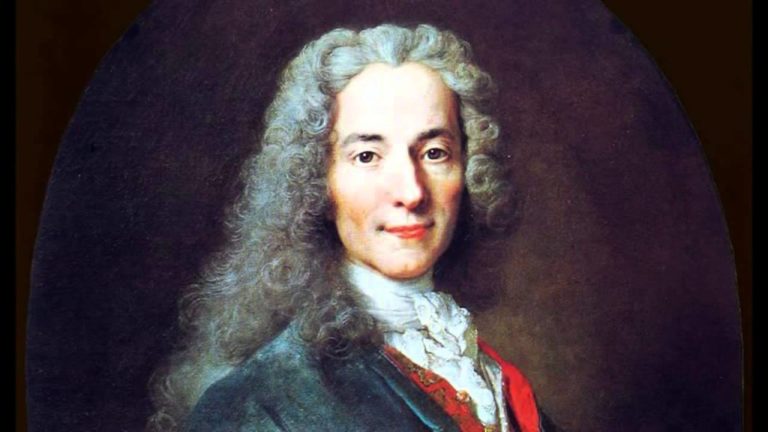

Les premières traces du mécénat apparaissent à l’antiquité. Caius Maecenas est un homme politique romain dont le nom est passé à la postérité pour avoir soutenu des poètes comme Virgile, Properce et Horace. Le soutien [...]

La loi de finances 2024 apporte trois nouveautés sur les réductions d’impôt sur le revenu des dons des particuliers. En revanche, le régime fiscal du mécénat d’entreprise n’est pas modifié. Tout d’abord, les dons des [...]

Dans le cadre de ses recherches et pour alimenter sa réflexion, SOESS compile ici une bibliographie sur le don, le mécénat et la philanthropie. Si elle ne prétend pas à être exhaustive, elle est riche. [...]

Lorsqu’on s’intéresse à la collecte de fonds pour les associations et les fondations, bien des questions doivent être adressées. Parmi elles, il en est une fondamentale : pourquoi les gens donnent-ils ? En d’autres termes, [...]

Après des années d’incitations fiscales timorées, c’est la Loi Aillagon qui pose la définition du mécénat d’entreprise en France, en 2003. Depuis, les contributions des entreprises à l’intérêt général augmentent d’année en année. Selon le [...]

Contrairement au régime qui prévaut pour les particuliers, jusqu’à récemment, la présentation d’un reçu fiscal pour le mécénat d’entreprise n’était pas une obligation pour bénéficier de l’abattement fiscal. Il appartenait aux entreprises d’apporter la preuve [...]

Les fondations voient le jour dans la législation française en 1987. Les évolutions récentes du droit ont engendré de nombreux de statuts de fondations spécifiques. Ils sont aujourd’hui au nombre de huit. De nombreux spécialistes [...]

L’incendie de Notre-Dame intervient dans un contexte social propice aux polémiques sur la philanthropie. La communication des grandes fortunes sur leur générosité pour reconstruire Notre-Dame a en effet suscité de nombreux débats. Ceux-ci sont anciens [...]

Les libéralités sont les dispositions entre vifs ou par testament qui transfèrent une propriété à titre gratuit. Les libéralités sont donc les donations et les legs. Il y a quelques années encore, seule la reconnaissance [...]

Certaines associations et fondations sont « reconnues d’utilité publique ». La reconnaissance d’utilité publique octroie une grande capacité juridique. Pourquoi ces organismes bénéficient-ils plus de droits que d’autres ? Quelle est la portée juridique de [...]

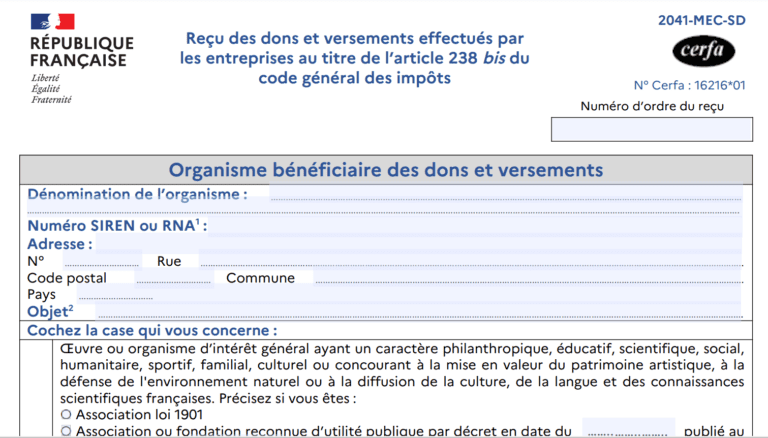

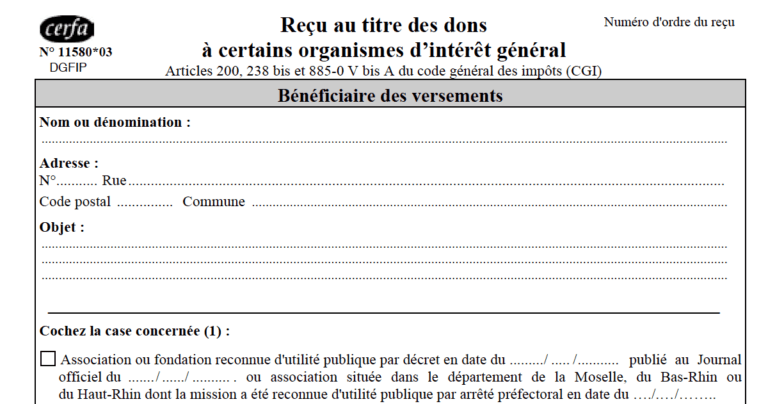

La délivrance d’un reçu fiscal pour les dons des particuliers permet à ces derniers, lorsque l’organisme qui le délivre est éligible, de bénéficier d’une réduction d’impôt. La logique est dorénavant la même pour le mécénat [...]

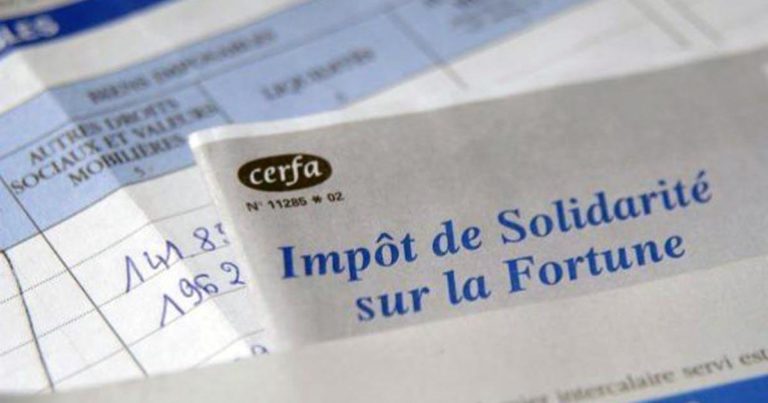

La loi de finances 2018 remplace l’impôt de solidarité sur la fortune par l’impôt sur la fortune immobilière. En réduisant le nombre de contribuables assujettis, ce changement de fiscalité a engendré une baisse des dons. [...]

La suppression de l’ISF en 2018 entraine une baisse des dons inédite ! Comment la disparition d’un impôt peut-elle avoir un impact sur les dons faits aux associations et aux fondations ? Les mécanismes d’incitation [...]

Parmi toutes les incitations fiscales à donner pour les particuliers en France, la plus célèbre est probablement la réduction d’impôt sur le revenu pour les dons des particuliers. C’est en effet le cas qui s’applique [...]

La France a un système d’incitations fiscales des particuliers à donner aux associations et fondations particulièrement généreux. Son cadre juridique est néanmoins complexe car chaque incitation ne privilégie que certains organismes. Or en droit social [...]

Les fonds de dotation correspondent à l’un des huit statuts de fondation existants dans le droit français. Instaurés en 2008 par la loi de modernisation de l’économie, les fonds de dotation fêtent en 2018 leur [...]

L’intérêt général est une notion qui fait l’objet de controverses dans le champ politique. C’est aussi un concept complexe en droit. En effet, l’intérêt général n’apparait nulle part dans les textes fondateurs de la République. [...]

SOESS recense, dans le cadre de ses recherches et de sa réflexion, les articles et ouvrages consacrés à l’intérêt général. Nous avons donc compilé, et maintenons à jour tant que faire ce peut, une bibliographie [...]

Les fondations reconnues d’utilité publique sont les plus prestigieuses des fondations. Parmi les huit statuts de fondation disponibles dans le droit français, ceux des fondations reconnues d’utilité publique (FRUP) sont donc les plus exigeants. Cette [...]

La définition d’une fondation dans le droit français contemporain apparait en 1987. La fondation est l’acte par lequel une ou plusieurs personnes physiques ou morales décident l’affectation irrévocable de biens, droits ou ressources à la [...]

Par définition, une fondation abritante accueille sous son égide des fondations abritées. La définition d’une fondation en droit français repose sur la notion de patrimoine mis au service d’une œuvre d’intérêt général et à but [...]

Par définition, la fondation reconnue d’utilité publique est un organisme privé. Elle est à but non lucratif et poursuit une mission d’intérêt général. Les fondations reconnues d’utilité publiques possèdent la grande capacité juridique. Elles ont [...]

Par définition une fondation abritée ou sous égide n’a pas la personnalité morale. C’est la fondation abritante qui lui procure les avantages de ses propres statuts. En général il s’agit de fondations reconnues d’utilité publique, [...]

Par définition, la fondation d’entreprise est un type de fondation que peuvent créer les sociétés civiles ou commerciales, les établissements publics à caractère industriel et commercial, les coopératives, les institutions de prévoyance et les mutuelles. [...]