Contrairement au régime qui prévaut pour les particuliers, jusqu’à récemment, la présentation d’un reçu fiscal pour le mécénat d’entreprise n’était pas une obligation pour bénéficier de l’abattement fiscal. Il appartenait aux entreprises d’apporter la preuve de leur versement en numéraire. La délivrance par les associations d’un reçu fiscal contre les dons n’était donc alors qu’une bonne pratique. En revanche, lorsqu’il s’agit d’un don en nature, la production d’une attestation délivrée par l’organisme bénéficiaire a toujours été obligatoire. L’adoption de la loi n° 2021-1109 du 24 août 2021 confortant le respect des principes de la République instaure la traçabilité fiscale du mécénat d’entreprise et son plus grand contrôle par l’Etat.

Le mécénat permet aux entreprises de contribuer à l’intérêt général tout en bénéficiant d’avantages fiscaux et de contreparties. Pour les sociétés qui veulent démontrer leurs valeurs et engager leurs collaborateurs, le mécénat présente de nombreux avantages. Ce guide s’adresse aux entreprises qui souhaitent se lancer dans le mécénat de manière stratégique, ou améliorer plus encore leur impact social.

L'obligation pour les entreprises mécènes de présenter les reçus fiscaux

La loi n° 2021-1109 du 24 août 2021 confortant le respect des principes de la République modifie l’article 238 bis du Code général des impôts. Elle crée l’alinéa 5 bis qui stipule que « Le bénéfice de la réduction d’impôt est subordonné à la condition que le contribuable soit en mesure de présenter, à la demande de l’administration fiscale, les pièces justificatives, répondant à un modèle fixé par l’administration, attestant la réalité des dons et versements« . En d’autres termes, les entreprises qui pratiquent le mécénat doivent disposer des reçus fiscaux contre les dons qu’elles réalisent. Le non-respect de cette obligation expose les entreprises mécènes au risque d’une amende qui s’élève à 1500 euros.

Il est utile de préciser ici que cette disposition vient en complément d’une mesure prise lors de l’adoption de la loi de finances de 2019. Les entreprises qui effectuent au cours d’un exercice plus de 10 000 € de dons et versements au titre du mécénat d’entreprise doivent faire une déclaration à l’administration fiscale. Cette déclaration comporte le montant et la date de ces dons et versements, l’identité des bénéficiaires ainsi que, le cas échéant, les contreparties.

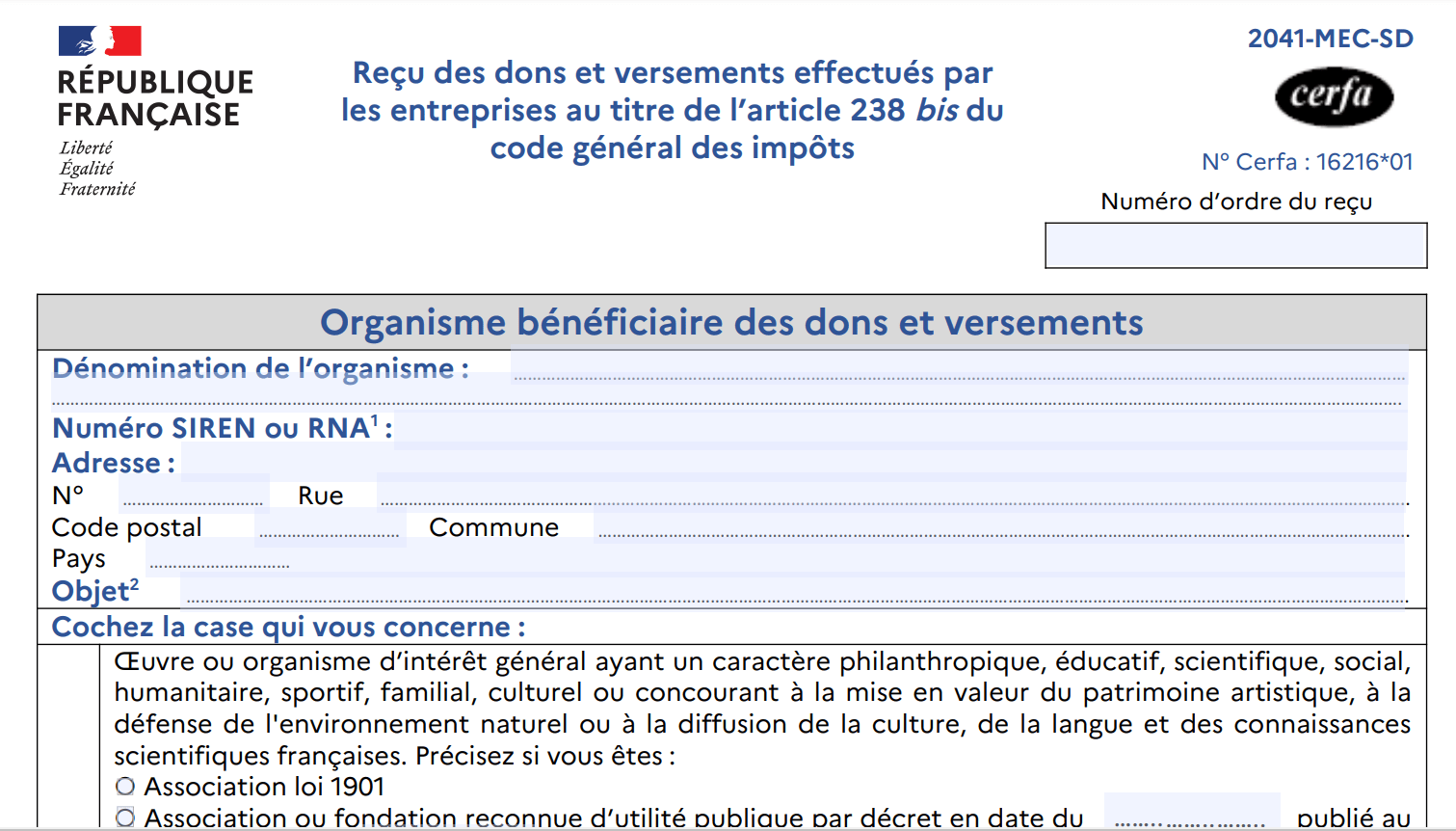

Un modèle de reçu fiscal pour le mécénat d'entreprise à remplir par les associations et fondations

En corollaire à l’amendement de l’article 238 bis du Code des impôts, et dans une logique de transparence, le législateur a créé l’article 222 bis. Ce nouvel article de loi impose aux organismes « qui délivrent des reçus, des attestations ou tous autres documents par lesquels ils indiquent à un contribuable qu’il est en droit de bénéficier des réductions d’impôt » de déclarer les dons qu’ils reçoivent. Dorénavant les associations et fondations (principalement) doivent « déclarer chaque année à l’administration fiscale (…) le montant global des dons et versements mentionnés sur ces documents et perçus (…) au cours du dernier exercice clos (…) ainsi que le nombre de documents délivrés au cours de cette période (…)« . Pour les organismes d’intérêt général qui ne sont pas assujettis à l’impôt sur les société, cette formalité s’effectue sur le site Démarches simplifiées.

L’administration propose un modèle de reçu fiscal pour le mécénat d’entreprise que doivent remplir les organismes bénéficiaires de dons et versements. On y constate la complexité du droit qui régit le mécénat d’entreprise à la longueur de la liste dans laquelle associations et fondations, entre autres, doivent se retrouver. Au-delà, le formulaire est plutôt simple d’usage. Des informations élémentaires sur l’entreprise mécène doivent apparaitre (nom, forme juridique, SIREN, adresse). Une distinction entre les dons en nature, dont le mécénat de compétences, et les versements est opérée, pour calculer un total éligible à l’abattement fiscal. La période à laquelle sont effectués les dons est mentionnée.

Le mécénat d'entreprise : un régime fiscal en évolution rapide

L’apparition de l’obligation de délivrer et détenir un reçu fiscal au titre du mécénat d’entreprise s’inscrit dans un mouvement récent d’évolutions législatives. A l’occasion des 15 ans de la création du régime fiscal du mécénat d’entreprise, la Cour des comptes a publié un rapport assez critique. Le gouvernement a choisi d’en mettre en oeuvre les recommandations par petites touches. C’est ainsi qu’outre la loi n° 2021-1109 du 24 août 2021 confortant le respect des principes de la République les lois de finances 2019 et 2020 viennent amender les dispositions originelles du mécénat d’entreprise.